KẾT QUẢ QUAN TRỌNG CỦA THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM NĂM 2019

31/05/2022

KẾT QUẢ QUAN TRỌNG CỦA THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM NĂM 2019

ThS. Lê Thị Thùy Dung - Khoa Tài chính Ngân hàng

Tóm tắt

Trải qua chặng đường 20 năm không ngừng nỗ lực phấn đấu, vị trí và vai trò của ngành Chứng khoán Việt Nam đã từng bước khẳng định vị rõ nét trong nền kinh tế. Để đạt mục tiêu đề ra trong Chiến lược phát triển thị trường chứng khoán (TTCK) Việt Nam giai đoạn 2011 – 2020 với không ít khó khăn, thách thức, Ủy ban Chứng khoán Nhà nước đã và đang thực hiện nhiều giải pháp trọng tâm để phát triển ổn định, bền vững TTCK Việt Nam. Năm 2019, TTCK để lại nhiều kết quả quan trọng đối với nền kinh tế cũng như hoạt động của các tổ chức tài chính tín dụng.

Từ khóa: Chứng khoán, cổ phiếu, chỉ số, điểm, giao dịch, hoạt động, kinh tế, thị trường, trái phiếu, vốn hóa,

1. Tình hình thị trường chứng khoán năm 2019

1.2. Thị trường chứng khoán thế giới năm 2019

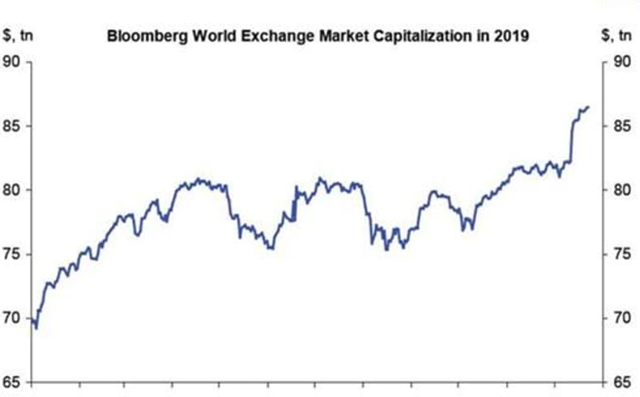

TTCK thế giới năm 2019 diễn biến tích cực khi vào những tuần cuối năm, tất cả chỉ số đều tăng điểm mạnh. Cụ thể, các chỉ số Dow Jones, S&P 500, Nasdaq của Mỹ, CAC 40 (Pháp), DAX (Đức), Nikkei 225 (Nhật Bản), Shanghai Composite (Trung Quốc), Taiwan Weighted (Đài Loan) có mức tăng điểm lần lượt ở mức (+22,24%, +28,71%, +34,60%, +27,48%, +25,22%, +20,93%, +23,72%, +25,57%).

Các TTCK có một năm diễn biến sôi động, dù đầu năm còn ảm đạm và suy giảm nhưng đến những tháng cuối năm, tổng vốn hóa tăng thêm hơn 17.000 tỷ USD, theo tính toán từ Deutsche Bank. Theo đó, tổng vốn hóa chứng khoán thế giới hồi đầu năm dưới 70.000 tỷ USD, con số này hiện đã vượt mốc 85.000 tỷ USD. Riêng phố Wall thống trị đợt tăng năm nay với các chỉ số Dow Jones, S&P 500 và Russell 2000 đều tăng hơn 20%. Cổ phiếu các công ty công nghệ lớn có một năm thành công, như cổ phiếu Apple tăng giá 80%, cổ phiếu Facebook tăng 57%.

Nguyên nhân của những biến động trên TTCK thế giới chủ yếu từ:

Một là: Sau cuộc chiến thương mại kéo dài, đến tháng 12/2019,đã có bước đột phá trong cuộc đàm phán thương mại Mỹ - Trung làm dịu căng thẳng và tạo tâm lý ổn định cho các nhà đầu tư chứng khoán.

Hai là: năm 2019, Fed thay đổi quan điểm, sau khi tăng lãi suất trong năm 2018 với lý do kinh tế Mỹ đã phục hồi từ Đại suy thoái. Đến tháng 7/2019, Fed lo ngại về triển vọng kinh tế và bắt đầu hạ lãi suất để kích thích tăng trưởng, chuyển hướng khỏi lộ trình chính sách đưa ra trước đó. Lãi suất thấp hơn có lợi cho các doanh nghiệp, tốt cho thị trường chứng khoán. Fed nới lỏng chính sách tiền tệ là nền tảng tốt để TTCK thế giới tăng phần lớn phiên giao dịch năm 2019.

Ba là: Cuộc tổng tuyển cử ở Anh vào đầu tháng 12/2019 với kết quả ông Boris Johnson thắng lớn với đa số áp đảo sau khi đảng Bảo thủ thắng đảng Lao động ở khu vực bầu cử truyền thống báo hiệu việc nước Anh rời EU sẽ suôn sẻ đã khích lệ tâm lý các nhà đầu tư trên toàn cầu, nhất là vào những tuần cuối năm 2019.

Biểu đồ 1: Diễn biến giá trị vốn hóa năm 2019

Nguồn: https://www.worldbank.org/en/country/vietnam

1.2. Thị trường chứng khoán Việt Nam

Năm 2019, TTCK Việt Nam có diễn biến trái chiều. Theo đó, TTCK thăng hoa trong 3 tháng đầu năm với diễn biến tích cực khi vượt ngưỡng 1.000 điểm nhưng những tháng cuối năm thị trường sụt giảm nhẹ. Chốt phiên giao dịch cuối cùng của năm 2019, chỉ số VN-Index đạt 960,99 điểm, tăng 7,7% so với cuối năm 2018; HNX-Index đạt 102,51 điểm, giảm 1,65% so với cuối năm 2018.

BẢNG 1: GIAO DỊCH CỔ PHIẾU TẠI HSX NĂM 2019

|

|

VN-Index (điểm)

|

Khối lượng giao dịch (Cổ phiếu)

|

Giá trị giao dịch (tỷ đồng)

|

|

Tháng 1

|

891,75-910,65

|

2.906.760.180

|

58.512,58

|

|

Tháng 2

|

908,67-965,47

|

2.893.114.720

|

64.531,80

|

|

Tháng 3

|

979,63-980,76

|

4.512.850.480

|

98.369,23

|

|

Tháng 4

|

988,53-979,64

|

3.197.816.520

|

65.022,12

|

|

Tháng 5

|

978,50-959,88

|

3.474.142.620

|

84.881,54

|

|

Tháng 6

|

946,47-949,94

|

3.163.094.860

|

72.100,51

|

|

Tháng 7

|

965,61-991,66

|

3.582.389.780

|

85.618,60

|

|

Tháng 8

|

997,39-984,06

|

7.903.014.140

|

191.881,37

|

|

Tháng 9

|

979,36-996,56

|

3.427.055.710

|

79.123,49

|

|

Tháng 10

|

999,59-998,82

|

4.269.071.160

|

88.690,82

|

|

Tháng 11

|

1015,59-970,75

|

4.256.525.120

|

93.734,46

|

|

Tháng 12

|

959,31-960,99

|

4.937.323.460

|

96.940,36

|

Nguồn: HSX

|

BẢNG 2: GIAO DỊCH CỔ PHIẾU TẠI HNX NĂM 2019

|

|

|

HNX-Index (điểm)

|

Khối lượng giao dịch (Cổ phiếu)

|

Giá trị giao dịch (tỷ đồng)

|

|

Tháng 1

|

102,67-102,88

|

629.217.088

|

8.717,89

|

|

Tháng 2

|

103,34-105,86

|

583.599.790

|

7.768,18

|

|

Tháng 3

|

107,26-107,44

|

1.048.158.077

|

13.130,26

|

|

Tháng 4

|

107,72-107,46

|

630.994.585

|

7.886,11

|

|

Tháng 5

|

107,00-104,35

|

736.714.354

|

9.222,94

|

|

Tháng 6

|

103,28-103,51

|

545.094.301

|

6.437,63

|

|

Tháng 7

|

104,09-104,43

|

649.004.547

|

9.151,15

|

|

Tháng 8

|

103,88-102,32

|

600.278.058

|

8.225,77

|

|

Tháng 9

|

101,40-105,05

|

561.342.464

|

7.254,82

|

|

Tháng 10

|

105,85-105,19

|

666.749.259

|

9.245,87

|

|

Tháng 11

|

105,75-102,50

|

519.933.089

|

6.522,56

|

|

Tháng 12

|

100,90-102,51

|

746.311.961

|

8.528,74

|

Nguồn HNX

|

BẢNG 3: GIAO DỊCH CỔ PHIẾU TẠI UPCOM NĂM 2019

|

|

|

Upcom-Index (điểm)

|

Khối lượng giao dịch (Cổ phiếu)

|

Giá trị giao dịch (tỷ đồng)

|

|

Tháng 1

|

52,79-54,78

|

281.285.397

|

5.627,96

|

|

Tháng 2

|

54,81-55,13

|

224.975.686

|

4.793,36

|

|

Tháng 3

|

55,68-57,50

|

390.877.694

|

7.225,86

|

|

Tháng 4

|

57,27-56,23

|

257.402.684

|

4.912,82

|

|

Tháng 5

|

55,90-55,13

|

319.747.540

|

6.406,75

|

|

Tháng 6

|

54.80-55,65

|

28.969.470

|

5.530,33

|

|

Tháng 7

|

55,17-58,89

|

379.721.734

|

7.669,22

|

|

Tháng 8

|

58,84-57,83

|

426.801.097

|

10.771,88

|

|

Tháng 9

|

57,31-56,78

|

280.584.667

|

5.430,10

|

|

Tháng 10

|

56,84-56,23

|

237.572.437

|

5.132,81

|

|

Tháng 11

|

56,22-55,66

|

259.311.818

|

4.977,41

|

|

Tháng 12

|

55,52-56,56

|

301.938.575

|

5.334,05

|

Nguồn HNX

Nguyễn nhân của những biến động trên TTCK Việt Nam là do:

Một là: Tăng trưởng lợi nhuận đột biến của ngành bất động sản trong giai đoạn cuối năm 2017, 2018 và đầu năm 2019 nên một số doanh nghiệp những ngành này đều ghi nhận lợi nhuận tăng trưởng vượt trội. Bên cạnh đó, nhóm ngành ngân hàng tăng trưởng mạnh trong năm 2018, 2019 (+22%), chủ yếu đến từ các khoản thu hồi nợ xấu, giảm trích lập dự phòng và hiện thực hóa trái phiếu đầu tư.

Hai là: Chi phí sản xuất chịu áp lực lớn từ việc giá xăng, dầu và than tăng mạnh. Cùng với đó, chi phí nguyên vật liệu đầu vào (giá vải sợi, giá thép...) của một số doanh nghiệp ngành xây dựng và dệt may cũng bị đẩy lên cao. Giá điện tăng mạnh gián tiếp làm thay đổi trong việc xây dựng kế hoạch kinh doanh và gặp khó khăn hơn vào cuối năm 2019.

Ba là: Chiến tranh thương mại Mỹ - Trung tiếp tục là yếu tố có tầm ảnh hưởng lớn đến TTCK toàn cầu nói chung và TTCK Việt Nam nói riêng. Các doanh nghiệp Việt Nam cạnh tranh gay gắt với hàng hóa nhập khẩu từ Trung Quốc do Nhân Dân Tệ mất giá mạnh và việc hàng hóa Trung Quốc tìm thị trường thay thế khi bị Mỹ áp thuế.